Publié par Wizi le 18/08/2017, modifié le 12/02/2019.

L’un de vos proches est décédé, il vous a laissé une succession, celle-ci est imposable et les droits de succession sont tarifés. Ces droits de successions varient en fonction du montant de l’héritage ainsi que du lien de parenté qui liait le défunt et l’héritier. En fonction des liens de parenté, la loi prévoit des abattements différents. Plus l’héritier était proche du défunt (parent/enfant) plus l’abattement sera conséquent.

Comment sont calculés les droits de succession ?

S’il n’y a pas eu de

testament rédigé avant le décès du proche, la transmission de son patrimoine se fera selon l’ordre des héritiers fixé par la loi.

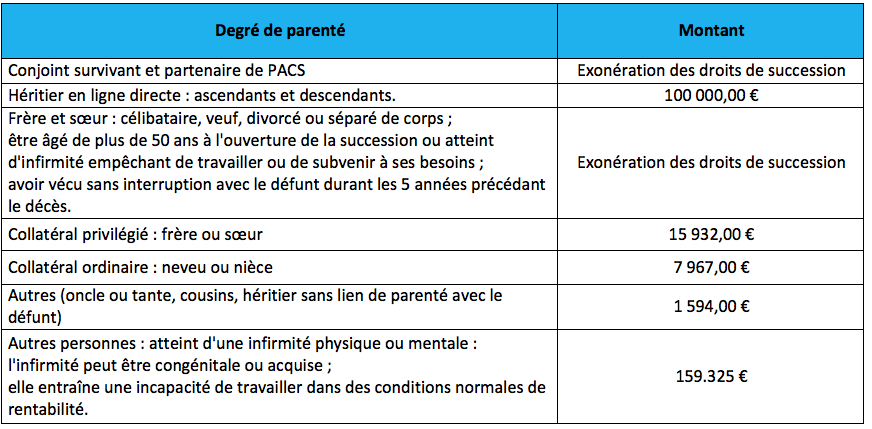

Pour calculer le montant des droits de succession, l’administration fiscale se base sur la part nette que perçoit chacun des héritiers, après déduction des dettes, s’il y en a. Une fois la part calculée, un abattement est appliqué. Cet abattement est prévu dans un barème, la loi voulant que, plus le lien de parenté est étroit plus l’abattement est important.

D’autre part, certains

abattements ou exonération sont soumis à des conditions :

Exemples:

Les frères ainsi que les sœurs peuvent être exonérés de droit de succession :

- s'ils sont célibataires, veufs, divorcés

- s'ils sont infirmes ou ont plus de 50 ans

- s'ils ont habité avec le défunt pendant un minimum de 5 ans avant le décès

Au même titre que l'héritier, handicapés physique ou mental bénéficient d'un abattement supplémentaire de 159 325 Euros.

Droit de succession et abattement

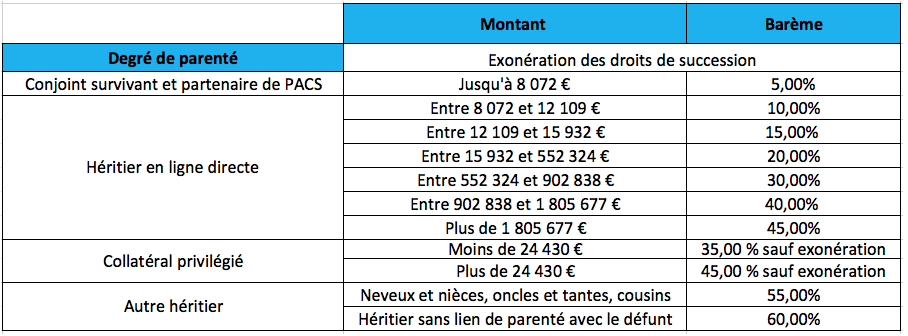

Barème : Calcul des droits de succession

Barème : Calcul des droits de succession

Le droit de succession des biens immobiliers

L’immobilier constitue très souvent un élément essentiel du patrimoine. En l’absence de testament, les biens du défunt sont partagés selon les règles légales et répartis entre les héritiers selon un ordre spécifique.

En outre, en plus des droits de succession dont les héritiers doivent s’acquitter, viendront s’ajouter des frais de notaire ainsi que d’autres frais spécifiques.

Cas avec conjoints et enfants

- Dans les cas où le défunt avait un conjoint avec des enfants, alors le parent restant choisit l’usufruit des biens. Les enfants quant à eux obtiennent leur nue-propriété partagée en parts égales.

- Dans le cas où, il y a des enfants non issus du mariage, le conjoint recevra un quart des biens en toute propriété.

Cas sans conjoint et avec enfants

Si les héritiers sont uniquement les enfants du défunt, tous les biens seront transmis de façon collective. La transmission se fera sous le régime de l’indivision.

Indivision

Il y a indivision lorsqu'un bien est détenu par plusieurs propriétaires (héritiers). Chacun détient alors une

quote-part du bien.

Lorsqu'il y a une succession avec une indivision, l’assentiment de l’intégralité des héritiers est obligatoire pour vendre ou administrer un bien. Cependant, la réforme des successions de 2007 a assoupli cette législation qui amenait très souvent à des blocages lorsque les héritiers avaient des intérêts différents.

Comment sortir de l’indivision ?

Afin de sortir de l’indivision, les héritiers peuvent partager les lots à parts égales ou vendre leurs parts à d’autres héritiers.

Si un héritier refuse de répondre aux propositions des autres héritiers, notamment pour la vente d’un bien, il peut être mis en demeure. Il aura alors 3 mois pour se manifester; passé ces 3 mois, un juge pourra débloquer le bien et de ce fait, laisser les autres héritiers prendre les décisions.

Dans le cas où les négociations entres héritiers sont trop compliquées et n’aboutissent à aucun résultat, un notaire peut être nommé, ce dernier imposera le partage des lots ou imposera la vente du bien.

Les frais liés à la succession

Les frais sont calculés sur l’actif net perçu, hors dette. Alors que les conjoints en sont exemptés, comme vu ci-dessus, l’abattement et le pourcentage sont calculés en fonction du lien de parenté mais aussi d’autres critères (handicap, veuvage...).

D’autre part, le bien immobilier faisant parti d’une succession est soumis à deux actes :

- Attestation de propriété obligatoire

- Le partage en cas de sortie de l’indivision par les héritiers.

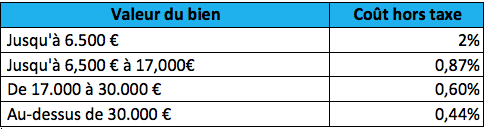

L’attestation immobilière est soumise aux frais de notaire suivant le barème ci-dessous, s’ajoute à cela des frais divers :

- Actes de notoriété : 57,69€

- Inventaire : 76,92€

- État hypothécaire et taxe de publicité foncière de 125€

- Salaire du conservateur : 0,10% plus 15€ sur la valeur de chaque bien immobilier

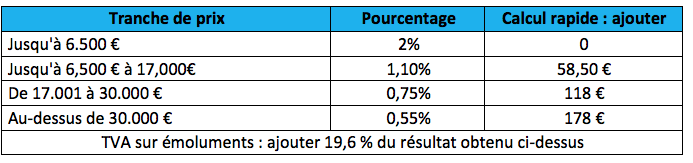

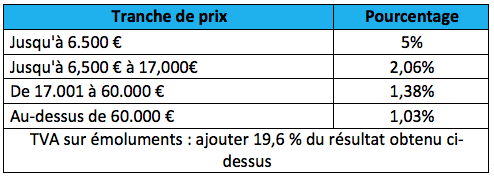

En cas de partage dans une indivision, les frais notariés sont calculés de la manière suivante :

- Frais d'enregistrement et de publicité foncière de 2,5% calculés sur la valeur des biens partagés moins les dettes et charges émanant des biens.

- Salaire du conservateur des hypothèques de 0,10% pour la publication de l'Acte.

Frais liés à la déclaration de succession :