Publié par Wizi le 29/06/2017, modifié le 11/02/2019.

Depuis plusieurs années, on constate une nette évolution du taux d’intérêt du crédit immobilier en France. L’année 2016 signe une année record avec une progression de 11% sur le volume des ventes immobilières. Cette évolution s’explique avant tout par la baisse des taux d’intérêt mais aussi par la baisse du prix de l’immobilier dans certaines villes.

Comment évoluent les taux d’intérêt ?

Facteur principal la politique de la Banque Centrale Européenne qui fixe les taux directeurs. Ces taux directeurs influencent directement l’inflation et l’octroi des crédits dans la zone Euro.

Aujourd’hui, les taux directeurs sont très bas et cela se répercute sur les taux des crédits proposés aux clients pour financer leur futur bien. En outre les taux restent bas du fait des stratégies commerciales des banques. En effet, depuis la crise des Subprimes en 2008, les banques sont frileuses et ne prêtent plus qu’à des clients considérés comme solides et capables d’assumer leur crédit immobilier.

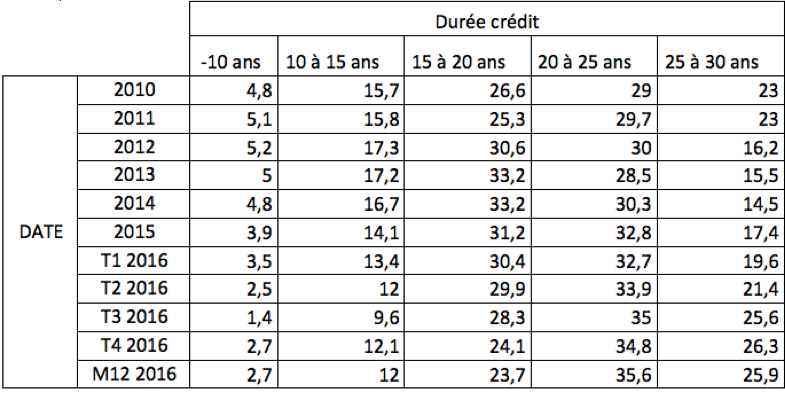

Taux des crédits immobilier de 2008 à 2016

Quelle évolution pour 2017 ?

Quelle évolution pour 2017 ?

L’année 2017 semble avoir connu une légère hausse concernant les taux des crédits immobilier, cependant les taux restent bas et les crédits accessibles. Les banques gardent des objectifs similaires à 2016, ce qui devrait stabiliser les taux pour 2017.

Qu'en est-il des taux de crédit pour le mois de juin ?

Concernant le mois de juin, on note une certaine stabilité du taux d’intérêt des crédits immobiliers. La tendance se confirme par une faible remontée car, pour le cinquième mois consécutif, on note une légère hausse.

A ce jour, les emprunteurs devront payer un peu plus cher leur emprunt bancaire. En moyenne pour un crédit d’une durée de 7 ans le taux s’élève à 1,10 %, pour une durée de 10 ans : 1,25 %, sur 15 ans le taux s’élève à 1,55%, sur 20 ans nous sommes à 1,80 %, sur 25 ans on note 2 % et enfin sur 30 ans c’est une moyenne de 2,85%.

Taux au mois de juin

Quelles sont les causes de cette légère hausse ?

La raison principale est la recherche de rentabilité des banques, en effet avec des taux qui ne cessent de baisser les banques font peu de marge et se voit pénalisées. Elles cherchent alors une meilleure rentabilité en augmentant les taux d’intérêt de leurs clients. D’autre part, on observe une remontée des indices financiers ainsi que de l’inflation, ce qui peut justifier la légère hausse des taux.

Est-il encore judicieux de contracter un prêt ?

Au mois de juillet, les taux vont rester bas. Pour une moyenne de 1,80% sur un emprunt de 20 ans, on peut donc prétendre à un crédit à un taux encore attractif.

Peut-on tous emprunter ?

Face à la forte croissance des demandes de prêt immobilier, les banques se montrent de plus en plus sélectives et frileuses. Les particuliers doivent présenter un contrat de travail de type CDI ou montrer patte blanche avec un contrat à durée déterminée et des fiches de paie solides.

Les personnes ne justifiant pas d'un revenu stable se verront dans la difficulté d’obtenir un prêt. En revanche pour les particuliers, disposant d’une réelle épargne, l’emprunt reste plus facile.